徹底解説!ブログ収入と給料がある場合の確定申告

税理士としてはまだまだ若手です。

お笑い大好き、やんちゃでマイウェイをゆく息子と男勝りで世話好きな娘がいます。子煩悩な夫と4人家族です。 学生時代から大好きだった街、吉祥寺に事務所を構えています。

こんにちは!領収書整理会毎月開催中の女性税理士うばとしこ(@ubatoshiko)です!

ブログからサービスを提供して収入を得ている、アフィリエイトやアドセンスなどの広告収入を得ているなど、なんらかの収入がある場合には、確定申告の心配が出てきますね。

今回は、そういったケースに当てはまる方々の不安を取り除けたらと思っています。

[speech_bubble type=”drop” subtype=”L1″ icon=”S_IMG_0500.jpg” name=”うばとしこ”]ブログで得た収入と給料がある場合の確定申告についてです![/speech_bubble]

複数の所得がある場合のイメージ

ブログから得ている収入に対してかかる税金も、給料にかかる税金も両方とも同じ所得税です。

ブロガーである自分と、会社員である自分は、実際は全然違うのに!!と思う方も多いと思います。

そう思っている方は、決して間違いではないんです。

なぜなら、ブログから得た収入は、「事業所得」あるいは「雑所得」に、給料は「給与所得」と区別して考えるからです。

[speech_bubble type=”drop” subtype=”R1″ icon=”icon_business_man03.png” name=”オカムラ社長”]所得に種類があるっていうことですか?[/speech_bubble]

そうです。実は、個人の所得は、税法上10種類に分かれています。

うわうわ、袋だらけ!!!

このように、手元に入ってきたお金は、その内容によってどこかの袋に入ります。

そして、それぞれに異なる方法で、「所得」を計算することになります。

計算した「所得」は、すべてを集めて確定申告をする、ということになるわけです。

例えば、上の図の場合には、料理人として給与をもらっており、ブログを書いて事業所得を得ているケースです。二人の顔がありますが、同一人物です。所得税はあくまでも個人ひとりひとりに課税されるからです。

給料所得について

では、一つずつ見ていきましょう。

給与所得とは、勤務先から受け取る給与、賞与のことです。

年末や退職時には、必ず源泉徴収票を受け取ることになります。こーいうのですね。

この源泉徴収票があって、勤務先で年末調整が完了していれば、それ以上は何もする必要がありません。

給与所得については、とりあえず源泉徴収票の原本を無くさないように保管しておくことです。

ブログからの収入について

ブログからの収入は、事業所得あるいは雑所得の場合が多いです。

事業所得とは

事業所得とは、以下の事業を営んでいる人の所得です。

- 農業

- 漁業

- 製造業

- 卸売業

- 小売業

- サービス業

- その他の事業

ただし、 不動産の貸付けや山林の譲渡による所得は事業所得ではなく原則として不動産所得や山林所得になります。

事業所得に該当する場合には、「青色申告決算書」あるいは「収支内訳書」で利益がどれくらい出ているのかを計算し、その結果を確定申告書に転記します。

雑所得とは

雑所得とは、他の9種類の所得のいずれにも当たらない所得をいい、例えば下記のようなものです。

- 公的年金等

- 非営業用貸金の利子

- 著述家や作家以外の人が受ける原稿料や印税

- 講演料

- 放送謝金

少しわかりずらいかもしれませんが、ブロガーの場合、ブログを使ってなんらかのサービスを提供している場合は「事業所得」となります。

一方、サービスを提供する目的ではなくブログを書いていたら広告収入などが入ってきた、みたいなニュアンスだったら雑所得と考えられると思います。

実は、明確な基準はありません。

じゃあどーすんのさ!という場合には、こんなことも判断材料にしてみてください。

- 継続した期間で安定した収入が得られる

- 儲かる可能性がある

- 相当な時間を費やしている

- 職業として認知されている

私も大好きなメルカリなど、不用品を売買して得た収入ってどうなの?と言いますと、「雑所得」になります。ただし、「生活用動産」と言われる、自宅で使っていた食器や衣類、家具などを売ったという場合は、税金はかかりませんので確定申告不要です。貴金属や宝石、書画、骨とうなどで、1個又は1組の価額が30万円を超えるものはのぞかれます。

雑所得に該当する場合には、収入金額と必要経費、その差し引き金額を確定申告書に直接記載します。

二つの所得を確定申告書で合算する

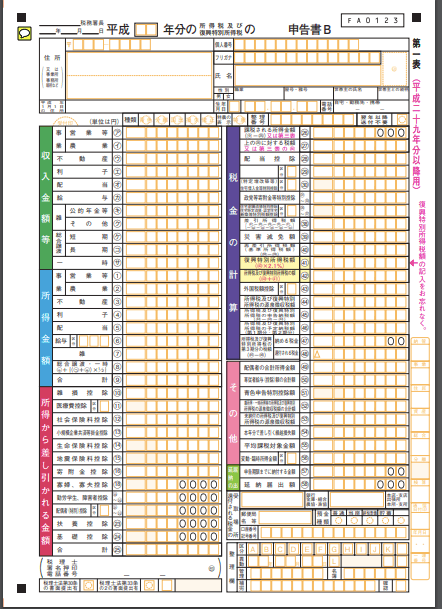

では、いよいよ確定申告です。

給与所得と事業所得、あるいは給与所得と雑所得の金額をそれぞれ確定申告書の指定された所に記入します。

具体的には、下記のように記載します。

給与所得と事業所得の場合

![]()

給与所得と雑所得の場合

ここまで記載できたらあとは所得控除(生命保険控除など)を記載して、差し引きして税金を算出していきます。

そもそも申告が不要な場合

給与がメインで、勤務先で年末調整が完了している方は、事業所得や雑所得についてそもそも申告が必要なのかどうか検討してみましょう。

実は、給与所得と退職所得以外の8種類の所得の合計額が20万円以下であれば、確定申告をする義務はありません。

20万円のボーダーってよく聞くと思いますが、このことです。

給与所得がない人は、そのボーダーはありません(つまり20万円以下でも申告が必要です!)のでややこしいけど気をつけましょう!

まとめ

確定申告の前に毎年一度は聞かれる質問があります。

それは、「給与は年末調整しているから、確定申告時は源泉徴収票は無視してもいいんですよね?」という質問です。

確かに年末調整が終わっているのに、なぜまた引っ張りだすのか、という疑問はわくかもしれません。

けれど、給与以外でも個人の所得税の対象となる場合には、そもそも税率をかける前の「課税所得金額」が増えることになりますから、税金計算のやり直しをする必要があります。

所得税は課税所得金額が大きくなれば大きくなるほど、税率も高くなるというわけです。

給与は勤務先が計算してくれるから手間がかかりませんが、事業所得や雑所得は全て自分で計算することになります。この計算部分で領収書の整理など細かな作業の積み重ねがとても大切になってきます。

では、また!

税理士としてはまだまだ若手です。

お笑い大好き、やんちゃでマイウェイをゆく息子と男勝りで世話好きな娘がいます。子煩悩な夫と4人家族です。 学生時代から大好きだった街、吉祥寺に事務所を構えています。

Comment

[…] 引用元:UBA-Style|徹底解説!ブログ収入と給料がある場合の確定申告 […]