事業所得vs雑所得。事業開始届を提出すればそれでいいのか?

税理士としてはまだまだ若手です。

お笑い大好き、やんちゃでマイウェイをゆく息子と男勝りで世話好きな娘がいます。子煩悩な夫と4人家族です。 学生時代から大好きだった街、吉祥寺に事務所を構えています。

こんにちは!税理士のうばとしこです!

すっかり冬ですよね!

やせ我慢してますけど、昨日は秋ファッションで出かけ、大後悔しました…笑

今日からはガンガン厚着しようと思います♪

さてさて、個人事業をスタートして、事業開始届を提出、そろそろ確定申告のこと考えようかな、と思っている頃でしょうか??

でも、事業開始届を提出したからといって、その収入が事業所得に該当するとお墨付きをいただいたわけではないんです!

事業開始届はただの報告。

ペラっと一枚出すだけですから、税務署も、「はいよーっ」て受け付けてくれます。

それだけでもう事業所得として申告ができると思ったら大間違いなんです!

事業所得には、事業所得に値するかどうかの判断が伴いますが、事業開始届にはその判断が可能な情報を書く欄はありません。

ですから、実際には申告内容を見てからの判断、ということになります。

事業所得で申告したけれど、税務署から雑所得ではないかと指摘があり裁判になる、なんていうケースもあります。

では、事業所得と雑所得の違いって何?

なぜ、そんなにこだわるのでしょう。

別にいいよ、事業だろうが雑だろうが。というのが本音かもしれません。

けれどもこの二つには、決定的な違いがあります。

それは・・・

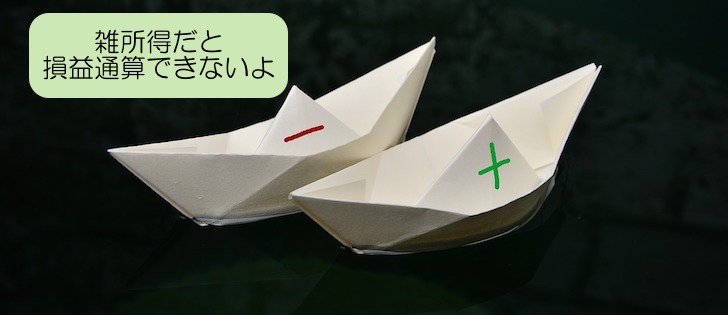

損益通算ができるか否か?

損益通算って何かって言いますと、赤字を他の所得と相殺することです。

例えばお給料をもらっている人が、副業で事業を始めたとします。

その副業は事業所得として申告、所得がマイナス(赤字)だった時、そのマイナスはお給料の所得(給与所得)と相殺することができます。

相殺することができるのは実は、「事業所得」だからであって、雑所得ではできません。

雑所得の場合、所得がマイナスだった場合はゼロと判断されるのみです。

青色申告ができるか否か

青色申告ができるのは、事業所得と不動産所得と山林所得のみです。

そう、雑所得は青色申告ができません。

ですから、事業所得は青色申告をして青色申告特別控除を差し引くことができたり、その他にも青色申告の特典が受けられますが、雑所得には、それらがないということです。

どんな基準なら事業所得として認められるのか?

では、あなたの収入は事業所得?雑所得?のざっくり判断です。

1.短期、単発ではなく、ある程度の期間にわたって継続的に生じている収入であるか?

2.片手間で行なっているのではなく、日々時間や労力を費やして得た収入であるか?

3.趣味ではなく、営利性や有償性をもつ収入であるか?

4.社会通念上、事業として認められる類のものであるか?

実はこれをクリアすれば絶対に事業所得!というような白黒はっきりさせる書き方は、税法でもされていません。

あくまで実態をみて判断されます。

ですから、事業所得で申告を終えた後に、雑所得として指摘されるケースもありますし、そうなったら税額も増えるから罰金も取られるし、何より修正申告は時間も手間もかかって面倒です。

まとめ

上記のように、事業所得は雑所得と比べて有利な取扱いを受けられるため、開業届を出して、個人事業主として申告をする方が多いのも現状です。

ですが、あくまでその実態によって所得の種類は判断されますから、安易に事業所得とすることはリスクを伴います。

あの人は大丈夫だった、ネットではこう書いてあった、という情報は最も信用できません。

なぜなら一人一人実態が異なりますし、そのチェックをする税務署の担当者も別の人だからです。

あくまでご自身にしか知り得ない実態を客観的に評価して、事業所得にするのであれば、誰にでもその根拠を説明できるようにしておきましょう。

では、また!

.

税理士としてはまだまだ若手です。

お笑い大好き、やんちゃでマイウェイをゆく息子と男勝りで世話好きな娘がいます。子煩悩な夫と4人家族です。 学生時代から大好きだった街、吉祥寺に事務所を構えています。