メルカリポイントの課税上の取り扱い、国税との見解相違で1億円追徴課税?事業者の消費税の基本を知っておこう!

税理士としてはまだまだ若手です。

お笑い大好き、やんちゃでマイウェイをゆく息子と男勝りで世話好きな娘がいます。子煩悩な夫と4人家族です。 学生時代から大好きだった街、吉祥寺に事務所を構えています。

メルカリさんがメルカリポイントの消費税に関する取り扱いで、国税庁と見解の相違があったという報道がありました。

細かい状況が公表されていないので、なんともコメントできないのですが、メルカリポイントが、どういう性質のポイントで、どのように取り扱われるべきなのか、というところが争点になっているようですね。

[speech_bubble type=”drop” subtype=”L1″ icon=”S_IMG_0500.jpg” name=”うばとしこ”]私もメルカリ愛用者です~![/speech_bubble]

では、そもそも消費税を払うってどういうこと?というのは、起業したほとんどの経営者が疑問に思うことかと思います。

実際にどういう仕組みで消費税を「払う」の?という質問は多いです。

一消費者の立場なら、買い物をすれば消費税と表示されているから、毎日コツコツ払ってるよ。と思うかもしれません。

一方、事業者というのは、受け取るお金もあるし、支払うお金もあります。

こんなイメージです。

これを前提に考えると、なんとも単純な仕組みなんですよ!

支払った消費税

商品の仕入れをしたとか、

取引先に外注費を支払ったとか、

電車に乗って移動したとか、

事務所の家賃を払ったなどなど

日々の事業活動では、消費税を払いまくっている!!と思います。

この払った消費税は、税抜きの金額とは分けて考え、納税額がまだわからないから「仮で」払っている、と考えます。

受け取った消費税

一方で、お客様からいただくお金にも消費税が含まれています。

これも、支払った時と同じように、税抜きの金額とは分けて考え、「仮で」受け取っている、と考えます。

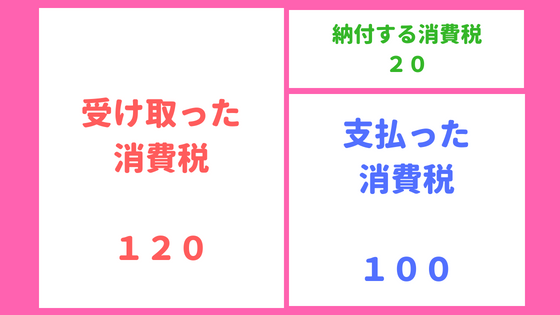

支払った消費税と受け取った消費税を相殺する

上記のような双方向の流れで、消費税というのは、払ったり、受け取ったりしています。

それらをどうするのかというと、支払った消費税と受け取った消費税を相殺することになります。

上記は、受け取った消費税が支払った消費税よりも多かった場合ですね。

こういった場合には、差額を「納付」することになります。

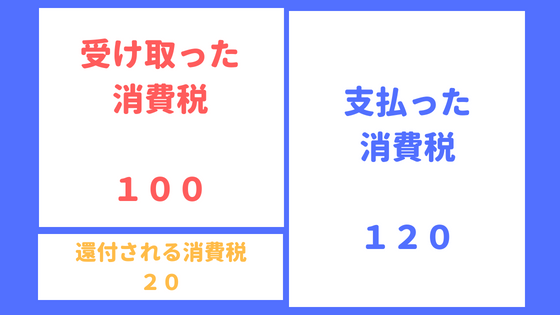

では、その逆ではどうでしょう。

この場合では、支払った消費税が受け取った消費税よりも多いですよね?

こういう場合どうなるかというと、多かった分は「還付」されることになるんです。

消費税がかからない取引

さて、ここからは少しだけ掘り下げてみましょう。

上記で見たように、基本的には支払った消費税と受け取った消費税の差額を、納付したり還付してもらったりするわけなのですが、消費税がかからない取引というものがあります。

消費税がかからない取引には、免税取引、非課税取引、不課税取引 の3種類があります。

分類までは触れませんが、消費税がかからない取引にはこんなものがあります。

給料・社会保険料・海外出張の航空券・ご祝儀や御香典など・住宅の貸付 ・・・その他多数

実は、今回メルカリさんで争点となったのも、この部分です。

国税庁は、メルカリポイントのなんらかの取引についてこう主張したのでしょう。(UBAの勝手な想像)

だから、誤って仮払消費税として計算した分を、消費税がかからない取引に修正して計算し直してくださいよ、というお話のようです。

これに対してメルカリさんは、消費税がかかる取引である、という見解を発表しているので、これからどんな結論が出るのかが楽しみです。

まとめ

売上1000万円未満なら、消費税の課税事業者(消費税を納める義務あり)にはならない、という話は聞いたことがあるでしょうか?

大まかには正しい話ではあるのですが、今後5年間で、状況が一変していくことが決まっています。

なぜなら、消費税軽減税率のスタートに伴い、消費税周辺の環境が大きく変わろうとしているからです。

免税事業者だから関係ない、という世の中ではなくなっていきます。

適格請求書等保存方式がスタートすると、取引相手が免税事業者の場合に、課税事業者は消費税を払ったことにできなくなるのです!

そうなってくると、免税事業者は、あえて選択してでも課税事業者にならざるを得ないことも考えられます。

そうしなければ取引をしてもらえなくなる、あるいは大幅な値引きを要求される可能性があると思われるからです。

そういった環境の変化に備えて、今は免税事業者でも、消費税の仕組みをざっくりと理解しておくといいですね!

では、また!

・

税理士としてはまだまだ若手です。

お笑い大好き、やんちゃでマイウェイをゆく息子と男勝りで世話好きな娘がいます。子煩悩な夫と4人家族です。 学生時代から大好きだった街、吉祥寺に事務所を構えています。