インボイス制度は売上1000万円未満の消費税免税事業者にメス?適格請求書等保存方式とは?

税理士としてはまだまだ若手です。

お笑い大好き、やんちゃでマイウェイをゆく息子と男勝りで世話好きな娘がいます。子煩悩な夫と4人家族です。 学生時代から大好きだった街、吉祥寺に事務所を構えています。

どういうこと??

ゆるーく概要を掴みたい方はこちらの動画も視聴してみてください!

それは、領収書などの帳票類に記載しなければならない項目が増えることによって生じます。

順を追って説明します。

なぜ領収書への記載事項が増えるのか?

令和元年10月1日から、消費税の軽減税率がスタートします。

スタートすると、軽減税率の対象となる取引、対象とならない取引が混在することになります。

すると、ある取引は消費税が8%、ある取引は消費税が10%というように、記載がなければ計算がより複雑になってしまいます。

だから、領収書や請求書、レシートなどへの記載事項が変わるんです。

実務上は、軽減税率がはじまると領収書などに書かなければならないことが徐々に増えていきます。

軽減税率って結局どういうことだっけ?という方は、こちらをご覧ください。

では、具体的にどのように記載事項が増えていくのかをみてみます。

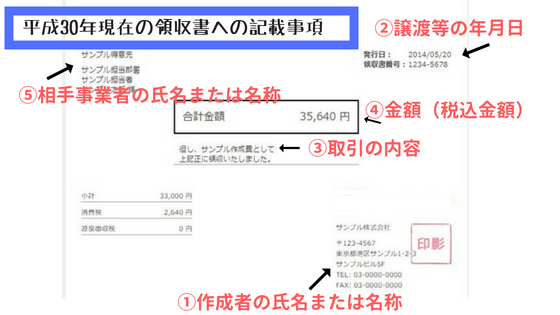

現行の請求書・領収書等への記載事項(請求書等保存方式)

現在も、請求書・領収書などの帳票類に記載しなければならない項目は定められています。

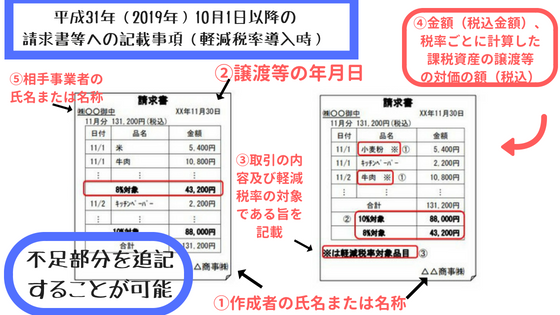

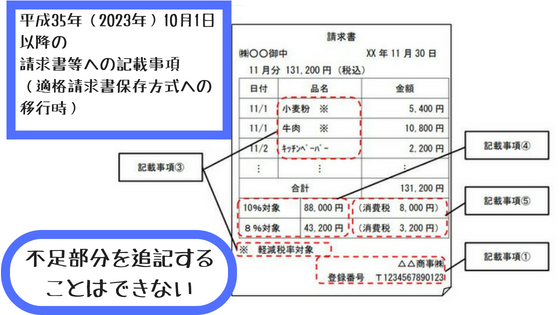

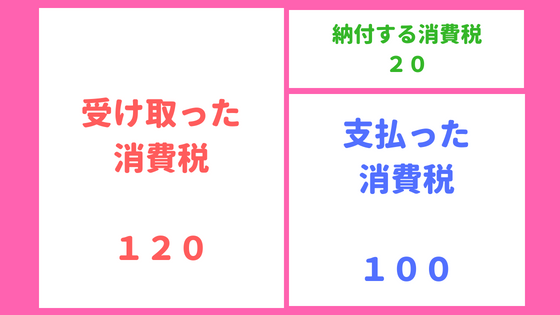

①作成者の氏名または名称 ②譲渡等の年月日 ③取引の内容 ④金額(税込金額) ⑤相手事業者の氏名または名称 MF請求書ソフトのフォーマットを一部お借りしています。 令和元年10月1日以降の取引については、軽減税率の対象である旨を記載すること、が新たに加わります。 ただし、この時点では、受け取った側が、記入漏れなどについて追記することが許されています。 ①作成者の氏名または名称 ②譲渡等の年月日 ③取引の内容及び軽減税率の対象である旨を記載 ④金額(税込金額)、税率ごとに計算した課税資産の譲渡等の対価の額(税込) ⑤相手事業者の氏名または名称 *交付を受けた事業者が、不足部分を追記することが可能 国税庁Q&Aの画像を一部お借りしています。平成表記になっているものについてはご了承ください。 ここまでくると、適用税率の記載、登録番号の記載が必要となります。 そして、受け取った側は不足事項を追記することは認められなくなります。 ①作成者の氏名または名称及び登録番号 ②譲渡等の年月日 ③取引の内容及び軽減税率の対象である旨を記載 ④税率ごとに計算した課税資産の譲渡等の対価の額(税込または税抜) ⑤税率ごとに区分した消費税額等 ⑥相手事業者の氏名または名称 *交付を受けた事業者が、不足部分を追記することはできない 国税庁Q&Aの画像を一部お借りしています。平成表記となっていますがご了承ください。 では、上記のように記載事項が増えてくると、なぜ免税事業者であることが一瞬でわかるようになるのでしょう? それは、登録番号に理由があります。 登録番号は、課税事業者のうち、申請をした者にしか発行されません。 申請をした者にしか、ということではありますが、課税事業者であれば、まず申請しない理由が見当たらないので、申請忘れがない限りは登録番号を持つことになると思います。 一方、免税事業者には登録番号の発行がされません! ということは、請求書等に登録番号の記載がないことで、免税事業者であることが一瞬でわかることにもなるのです。 別にいいよ、免税事業者だということがわかったからって、そんなの気にしない!という方もいるでしょう。 ところが、そこに大問題が潜んでいます。 登録番号を持っていない事業者とは、取引をしないという選択をされてしまう危険があるからです。 それは、領収書に登録番号の記載がないと、その支払いには消費税がかかっていないとみなされてしまう! 事情によりレシートなどの印字が消えて登録番号が読み取れない場合も同様にアウトだとか・・・! 消費税の仕組みについて復習したい方はこちら👇で思い出してみましょう! ざっくりと言えば、受け取った消費税から、支払った消費税を差し引いた金額が、納付する消費税でしたね! それなのに、免税事業者が発行する領収書には、登録番号がないため、取引先は、「支払った消費税」が減ってしまうため、「納付する消費税」が増えてしまうということなのです! 取引先にとってみると、消費税負担が大きくなるくらいなら、免税事業者とは取引をしない、あるいは、消費税額相当分以上の値引きがない限りはメリットを感じなくなってしまいます。 取引先を失うのを避けるために、免税事業者ができることはないのか? 考えられるのは、二通りあると思っています。 自ら選択することによって、課税事業者になることができます。 ただし、消費税を申告・納税することになります。 これまで税込で黒字が出ていた事業者でも、課税事業者になることによって赤字に転じる可能性があります。 自ら選択して課税事業者になるためには、「消費税課税事業者選択届出書」を期限までに税務署に提出することが必要ですが、届出書をださなくとも、その当日から適用を受けることができるという経過措置もあります。 その場合は、年の途中から課税事業者になるということになるわけですね。 消費税のことを加味しても、それでも価格競争でだんとつに勝てるような値段を打ち出せるのなら、取引側にもメリットがありますから、免税のままでも勝負できるかもしれません。 消費税をとりまく環境が、これからガラッとかわっていきます。 申請しなければ受けられないこと、レジなどの変更をしなければ対応できないことなど、問題をひとつひとつクリアにしていかねばなりませんよね。 新たな情報にも耳を傾けながら、またお知らせしたいと思います。 では、また! 軽減税率についての記事はこちらです。 実際に帳簿の処理をされている方は、こちらもご参考になさってください!

令和元年10月1日以降の請求書等への記載事項(軽減税率導入時)

令和5年10月1日以降の請求書等への記載事項(適格請求書保存方式への移行時)

免税事業者が一瞬でわかるようになる理由

[/speech_bubble]

(令和3年(2021年)10月から申請受付開始)登録番号が発行されないことの一番のデメリット

では、免税事業者はどうすれば?

1、課税事業者になること

2、提供価格を大幅に下げる

まとめ

税理士としてはまだまだ若手です。

お笑い大好き、やんちゃでマイウェイをゆく息子と男勝りで世話好きな娘がいます。子煩悩な夫と4人家族です。 学生時代から大好きだった街、吉祥寺に事務所を構えています。