法人化するとなぜ有利?事業所得と給与所得は何が違うの?

税理士としてはまだまだ若手です。

お笑い大好き、やんちゃでマイウェイをゆく息子と男勝りで世話好きな娘がいます。子煩悩な夫と4人家族です。 学生時代から大好きだった街、吉祥寺に事務所を構えています。

こんにちは!税理士のうばとしこです!

このブログにキャラクターを登場させたくて、

週末はキャラクター作りを頑張っていたのですが、

ただいま挫折中です。あぁ、ワードプレスの奥深さよ。

出来上がったら近々ご紹介したいと思っています!

さて、個人事業から法人化しようと思いはじめて、はや数年・・・。

確定申告が終わった春には今年こそ!と心を決めても、

気がついたらもう年末・・・なんて話、よく聞きます。

個人と法人の違いって、なんだかいろんな側面で比較する必要があるし、

結局、理解が中途半端で決断できない。という方に

事業所得と給与所得の違いを少しご理解いただけたらと思います。

今日は、「給与所得控除」の存在を理解していただくことが目的です!

「事業所得」と「給与所得」

所得には種類があって、それぞれ課税額を計算する方法が異なります。

今日比較するのは、

. ▶︎個人事業でやっている場合→事業所得

. ▶︎法人化した場合の個人の所得→給与所得

の場合です。

事業所得の所得計算は、収入から経費を差し引き、

青色申告の場合には青色申告特別控除額を控除した額が

所得金額となります。

一方、給与所得の場合には、

収入から給与所得控除の金額を差し引いた額が

所得金額となります。

では、具体例を見てみましょう。

事業所得の場合

収入金額が3,000万円、経費が2,500万円で

その事業所得が500万円だった場合。

《課税所得金額》

事業所得の金額から所得控除の金額を差し引きます。

所得控除が基礎控除(380,000)のみだと仮定すると、

5,000,000 – 380,000 = 4,620,000

4,620,000円が課税所得の金額となります。

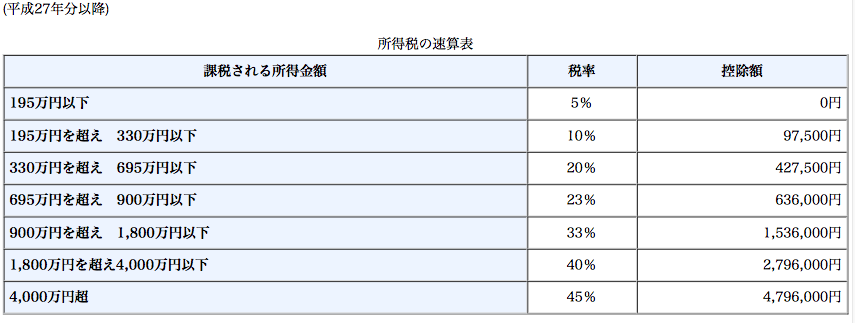

《所得税》*税率は課税所得によって異なります。

4,620,000 × 20% – 427,500 = 496,500・・・ ①

《復興特別所得税》

① × 2.1% = 10,427・・・②

《①+②》

496,500 + 10,427 = 506,927円

給与所得の場合

法人の売上金額が3,000万円、経費が2,500万円で

社長(上記個人事業主だった方)への役員報酬が500万円だった場合。

法人の所得については、

売上から経費(役員報酬も含む)を差し引くわけですから、

3,000 – (2,500 + 500) = 0 となりますね。

今回の例では、法人の所得は0円と考えます。

ちなみに法人の場合は所得がなくても

地方税の均等割税、最低7万円がかかります。

そして、今回のポイント!!

社長の個人にかかってくる所得税(役員報酬にかかる税金)が個人事業時代とどう違うのか?

というところ。

《課税所得》

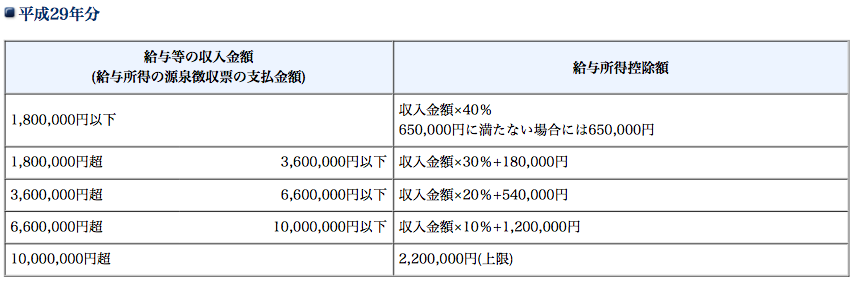

役員報酬の金額から、給与所得控除の金額を差し引いた金額が

給与所得の金額となります。

そこから所得控除の金額を差し引きます。

上記同様、所得控除が基礎控除(380,000)のみだったと仮定すると、

5,000,000 – 1,540,000 – 380,000 = 3,080,000円

が課税所得の金額となります。

《所得税》*税率は課税所得によって異なります。

3,080,000 × 10% – 97,500= 210,500・・・ ①

《復興特別所得税》

① × 2.1% = 4,421・・・②

《①+②》

210,500 + 4,421 = 214,921円

給与所得控除の存在

上記の具体例では、

個人事業だった場合の所得税等が506,927円、

法人にした場合の所得税等(214,921)と均等割額(70,000)の合計額が

284,921円となりました。

よって、222,006円の差額が生じます。

このケースでは、法人の方が有利ですね、ということになりますが、

必ずしもそうなるとは限りません。

所得の水準や役員報酬の設定額によっても違いが生じます。

ただ、今回のポイントは、給与所得控除の存在です。

所得の種類が事業所得から給与所得に変わることにより、

給与所得控除という金額、

分かりやすくいうと、領収書不要の経費を引くことができます。

これが、大きな違いなのです。

まとめ

今年の確定申告が終わったら、事業所得の金額を元に、

上記具体例を参考にしながら、法人化した場合の税額を

ざっくり試算してみてはいかがでしょうか?

法人化するかどうか、という迷いがある方なら

きっと一つの大きな目安となると思います。

■参考■

所得税の税額表

給与所得控除額(平成29年から変更あり)

では、また!

.

税理士としてはまだまだ若手です。

お笑い大好き、やんちゃでマイウェイをゆく息子と男勝りで世話好きな娘がいます。子煩悩な夫と4人家族です。 学生時代から大好きだった街、吉祥寺に事務所を構えています。